El análisis del presupuesto de la Municipalidad Metropolitana de Lima (2007–2026) evidencia un crecimiento sostenido de recursos, con un incremento promedio anual y mayor disponibilidad al cierre de cada ejercicio. Los datos muestran una reconfiguración reciente: el gasto en proyectos comienza a superar al gasto corriente, revirtiendo periodos donde predominó la carga administrativa. Este cambio no implicó reducción de planilla, cuyo costo continúa en aumento por obligaciones estructurales. La optimización se concentró en servicios no esenciales, liberando recursos. Incluso considerando deuda y compromisos, el flujo resulta suficiente, reflejando una gestión basada en eficiencia del gasto. ¿lo leemos?

Análisis Histórico de la Eficiencia y el Gasto Público de la MML (2007-2026)

Análisis histórico (2007-2026) que demuestra cómo la reingeniería del gasto corriente permite financiar proyectos de inversión sin afectar los derechos laborales. El estudio revela que optimizar servicios no esenciales liberó liquidez estratégica para modernizar la ciudad bajo un enfoque de gestión por resultados. Se proyecta un potencial de ahorro acumulado de S/ 758.83 millones hacia el 2030, reafirmando la viabilidad de convertir la inercia burocrática en infraestructura social.

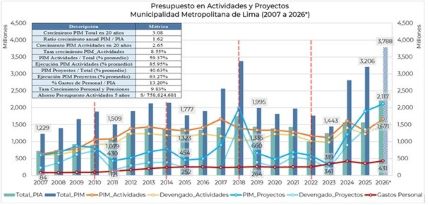

(americasistemas.pe. Lima, Perú – 8 de abril 2026). El análisis de la dinámica del Presupuesto de Actividades y Proyectos de la Municipalidad Metropolitana de Lima (MML) en las últimas dos décadas revela patrones claros sobre cómo se ha priorizado la gestión de los recursos. Para los lectores de América Sistemas, especialistas en gestión tecnológica, optimización de procesos y gerencia corporativa, la evaluación histórica de estos datos proporciona lecciones invaluables sobre la eficiencia institucional. A continuación, se muestra un gráfico estadístico y se detallan los hallazgos más críticos de este comportamiento financiero:

Fuente: Elaboración propia con base en AMIGABLE MEF

Fuente: Elaboración propia con base en AMIGABLE MEF

- Crecimiento sostenido del presupuestal anual.

El presupuesto institucional de la MML ha experimentado un crecimiento anual sostenido, multiplicándose 3.08 veces en los últimas 20 años. Se observa un ratio promedio de 1.62 entre el Presupuesto Institucional Modificado (PIM) y el Presupuesto Institucional de Apertura (PIA). Al analizar la comparativa de las barras de asignación presupuestal (verde y azul), se evidencia un incremento constante de recursos inyectados cada año en la gestión municipal.

- Periodos de Desbalance: El Costo de la Inercia Burocrática

La historia financiera de la ciudad muestra que más recursos no siempre equivalen a más obras:Gestiones 2011–2014 y 2019–2022: la MML enfrentó un marcado desbalance técnico. En estos ciclos, el PIM destinado a Actividades (representado por la línea naranja) llegó a duplicar al PIM de Proyectos (línea turquesa).

- Esta configuración del presupuesto demuestra que se priorizó el gasto administrativo inercial por encima de la inversión pública que la ciudad necesitaba.

- Consecuencia: Se privilegió el gasto administrativo inercial (principalmente en servicios de terceros) sobre la infraestructura necesaria para la ciudad.

- Hitos de Inversión y gasto moderado.

En marcado contraste con las etapas de ineficiencia técnica, los periodos 2007-2010, 2015-2018 y 2023-2026 destacan por reflejar una gestión gerencial orientada a resultados. En estas etapas, la estructura del presupuesto logró invertirse positivamente, donde la asignación presupuestal para Proyectos superó de manera significativa al gasto corriente, impulsando el desarrollo de infraestructura urbana. - Sostenibilidad de Planillas y Derechos Laborales

Un mito recurrente en la administración es que aumentar la inversión en Proyectos requiere sacrificar la estabilidad del capital humano. Sin embargo, el análisis de los datos demuestra que este incremento en la inversión no vulneró la estabilidad del Gasto de Personal y Obligaciones Sociales (línea roja). Este rubro ha mantenido un crecimiento promedio anual del 9.83%, demostrando empíricamente que es perfectamente posible priorizar la ejecución de obras públicas sin afectar los derechos laborales ni las pensiones de los trabajadores.

En términos absolutos, se observa que en el año 2007 el Gasto de Personal fue de S/ 84,106,937, mientras que para el 2026 es S/ 430,627,527; esto significa que el gasto en planillas ha crecido 5.12 veces en 20 años, incluye sentencias judiciales. A este ritmo de crecimiento, la proyección advierte que el gasto de personal y obligaciones sociales de la MML podría alcanzar S/ 688,117,768 para el año 2031.

- Optimización del Gasto Corriente como Motor de Eficiencia

Para lograr el balance entre inversión en proyectos y el respeto a los derechos laborales, la clave de la reingeniería se basó en la optimización del Gasto Corriente. El ahorro y la liberación de liquidez se centraron estratégicamente en la reducción de gastos recurrentes no esenciales, tales como servicios de terceros, consultorías, gastos de comunicaciones y otros afines. Aplicar esta disciplina financiera es lo que permite que una institución deje de financiar su propia inercia burocrática y traslade ese capital hacia la modernización y el desarrollo de la ciudad.

Análisis de la dinámica del Presupuesto de Actividades y Proyectos

- El Presupuesto de Actividades se ha multiplicado 2.65 veces y presenta una tasa de crecimiento promedio anual de 85%entre 2007 y 2026. Haciendo una proyección del PIA de Actividades para un horizonte de cinco años (2030), solo el incremento acumulado del PIA de Actividades podría alcanzar S/ 758.83 millones. Lo que representa una ventana de oportunidad para seguir optimizando el gasto.

- El Presupuesto de Proyectos se ha multiplicado 3.54 veces presenta una tasa de crecimiento promedio anual de 35%entre 2007 y 2026; efecto generado principalmente por las gestiones municipales de corte gerencial.

Conclusiones Estratégicas

- Eficiencia sin Recortes: La optimización presupuestal no ha reducido la planilla, ni vulnerado las obligaciones sociales ni la estabilidad del personal estable.

- Conversión de Valor: Es técnica y políticamente viable convertir cada sol ahorrado en «Actividades» en presupuesto de «Inversión».

- Cierre de Brechas: Este modelo de gestión municipal, es camino para financiar proyectos de alto impacto social y territorial que cierren las brechas de la ciudad.